W krajach rozwiniętych, takich jak Wielka Brytania czy USA istnieje kilka dostępnych metod spłat kredytu hipotecznego, takich jak np. spłata kapitałowo-odsetkowa, spłata tylko odsetkowa (kapitał spłacany jest wtedy jednorazowo w całości na koniec kredytu), spłata balonowa, oprocentowanie zmienne, oprocentowanie stałe, itd. W Polsce istnieje w praktyce jeden sposób spłaty kredytu hipotecznego:

spłata kapitałowo-odsetkowa ze zmiennym oprocentowaniem

W niektórych bankach jest możliwość uzyskania kredytu z oprocentowaniem stałym na 5 lat. Po 5 latach bank proponuje nowy poziom oprocentowania na kolejne 5 lat lub przechodzimy na oprocentowanie zmienne.

Na początku warto wyjaśnić dwie bardzo proste ale istotne kwestie: co to jest kapitał i co to są odsetki?

Spłata kapitałowo-odsetkowa polega na tym, że każdego miesiąca spłacamy trochę kapitału, który pożyczyliśmy i płacimy trochę odsetek naliczonych przez bank. Każda rata zawiera więc kapitał i odsetki.

W ramach spłaty kapitałowo-odsetkowej mamy w większości banków do wyboru dwa sposoby spłaty (dwa rodzaje rat):

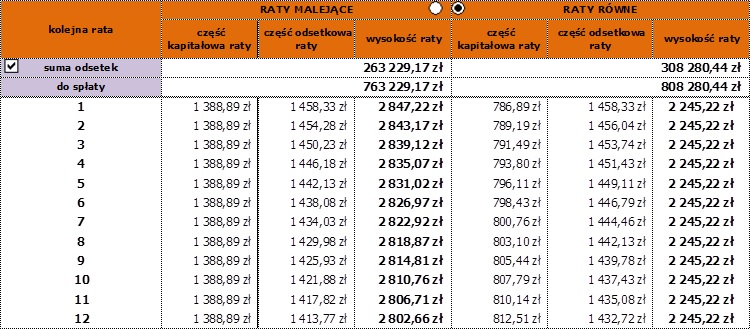

W tym przypadku pożyczony z banku kapitał podzielony jest na równe części, a odsetki płacone są oczywiście od pozostałego do spłaty kapitału. Na przykład w kredycie zaciągniętym na 30 lat (360 miesięcy) kapitał podzielony jest na 360 części. Każda rata zawiera więc taką samą ilość spłacanego kapitału, a odsetki z miesiąca na miesiąc są coraz niższe ponieważ naliczane są za każdym razem od mniejszego kapitału. Wynikiem tego jest to, że rata z miesiąca na miesiąc jest coraz niższa, czyli maleje.

W tej metodzie nie da się już tak prosto wyliczyć miesięcznej raty – banki stosują tu specjalny wzór matematyczny. Wysokość spłacanego kapitału i wysokość płaconych odsetek jest inna każdego miesiąca ale wysokość łącznej raty pozostaje na tym samym poziomie (oczywiście przy założeniu, że oprocentowanie się nie zmienia). Generalnie wysokość spłacanego w każdej racie kapitału rośnie, a wysokość płaconych odsetek maleje.

Najlepszym sposobem, żeby zobaczyć różnice między tymi metodami jest przykład:

Kwota kredytu: 500 000 PLN

Oprocentowanie: 3,5%

Okres kredytowania: 30 lat (360 miesięcy)

Jak widać na powyższej tabelce raty malejące wychodzą taniej (mniej zapłaconych odsetek na koniec okresu kredytowania) ale na początku miesięczne raty są na wyższym poziomie niż w ratach równych.

Która metoda jest lepsza? Odpowiedź nie jest tak prosta i oczywista. Zapraszamy tutaj: Raty równe vs. Raty malejące

© Copyright 2016 by MZ Mariusz Zieliński. All rights reserved.

mariusz@mzfinanse.pl

mariusz@mzfinanse.pl +48 661 440 714

+48 661 440 714